Blog

Los riesgos ocultos que ponen en peligro la rápida expansión de los centros de datos de IA

Mientras los operadores de centros de datos se apresuran a desarrollar infraestructura de IA, se enfrentan a numerosos obstáculos. Algunos están bien documentados, como la disponibilidad de energía, las presiones de sostenibilidad y las interrupciones en la cadena de suministro. Otros reciben menos atención, pero pueden afectar significativamente los planes de desarrollo, los costos y los plazos. La escala y la complejidad son algunos de los mayores desafíos que ingenieros y operadores deben resolver hoy en día.

Esta serie explora los riesgos ocultos que afectan la capacidad de los operadores de centros de datos de IA para añadir capacidad al ritmo de la demanda:

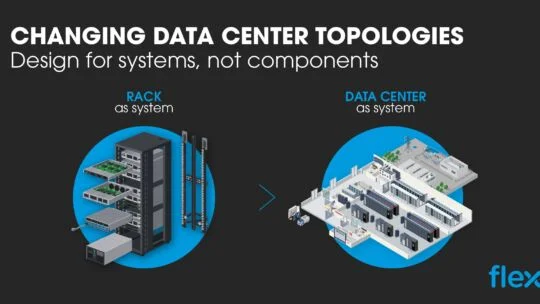

Como señalamos en nuestro discusión sobre topologías cambiantes, La escala y la complejidad se encuentran inmersas en una escalada de alto riesgo a medida que chocan las oportunidades, la innovación y las limitaciones. Un aspecto fundamental es la estructura del mercado: quién construye qué y dónde. Los hiperescaladores como Alibaba, Amazon, Google, Meta y Microsoft son actores clave en el sector de los centros de datos, pero no están solos. Los líderes en coubicación como Digital Realty y Equinix, junto con los proveedores de centros de datos regionales y de borde, y las empresas de neocloud como CoreWeave y Lambda, centradas principalmente en cargas de trabajo de IA, también son una parte esencial del panorama.

En total, existen miles de empresas a nivel mundial en el sector. ecosistema de operadores de centros de datos y miles más que les proporcionan sistemas de infraestructura y equipos. Todos están ansiosos por crecer. Esto crea un entorno hipercompetitivo para todo, desde materias primas y productos terminados hasta sistemas complejos e incluso la captación de talento, especialmente en oficios especializados.

Esto afecta directamente a cómo y con qué rapidez se construye, certifica e implementa la infraestructura. La escasez, los precios y los plazos de entrega ya reflejan un mercado donde la demanda supera la oferta, especialmente en el sector de la distribución eléctrica y la interconexión de servicios públicos. Los plazos de entrega para transformadores, aparamenta, sistemas UPS y otros equipos críticos se miden, en muchos casos, en años, no en meses. Bloomberg Se señala que, a pesar del gasto astronómico en infraestructura de IA —1.350.650 mil millones de dólares en gastos de capital comprometidos solo por las grandes empresas de hiperescala en 2026—, se prevé que muchos centros de datos planificados se retrasen debido a la falta de disponibilidad de piezas y equipos necesarios. La volatilidad geopolítica y un panorama arancelario cambiante ponen a prueba incluso a las cadenas de suministro más resilientes.

La potencia acumulada de los chips de IA (para GPU y otros aceleradores) también puede considerarse un indicador de la demanda actual y futura. Según Epoch AI, aumentó más de 6 veces en aproximadamente 18 meses, pasando de poco más de 2 GW a 13.

Como se puede observar en el gráfico, no se limita a un solo subsector. Los proveedores de servicios en la nube a gran escala no son los únicos que impulsan la demanda. La categoría "otros", que comprende las neonubes, los programas soberanos de IA, las empresas y las instituciones de investigación, aumentó aproximadamente entre cuatro y cinco veces durante el mismo período. El crecimiento no es específico ni centralizado. Las neonubes son un buen ejemplo de lo que está sucediendo. Estas empresas no solo crecieron, sino que transformaron la demanda al implementar infraestructura de IA a gran escala sin la estandarización de materiales, componentes, equipos o sistemas.

Esa combinación genera confusión. No porque el crecimiento se esté desacelerando —de hecho, se está acelerando—, sino porque la coordinación es deficiente. Sin ella, tanto los operadores como los proveedores se arriesgan a sufrir ineficiencias que van desde tiempos de inactividad en la construcción hasta pruebas deficientes e incompatibilidad de sistemas de control, lo que puede derivar en iteraciones de diseño adicionales.

La tendencia hacia los diseños personalizados es común en las primeras etapas de la innovación, pero no es escalable. Ni para las empresas individuales que buscan consolidar su posición dominante, ni para la industria en su conjunto que intenta anticiparse a la demanda. La filosofía de "casi igual, pero ligeramente diferente" puede ser una vía para la diferenciación, pero representa un obstáculo para el crecimiento.

Recuerde que se trata de una conversación interrelacionada: la escala y la complejidad coexisten, con desafíos de ingeniería e infraestructura complejos que deben resolverse de forma conjunta. La fragmentación del mercado no solo distrae, sino que también reduce la rentabilidad y ralentiza ese indicador clave que impulsa el retorno de la inversión. velocidad al token.

Las empresas que apuestan por la cooperación y la coinnovación a nivel de sistemas tendrán una clara ventaja sobre aquellas que intentan actuar de forma independiente u ofrecen soluciones puntuales cuya integración en entornos complejos de centros de datos no ha sido probada. Los desafíos técnicos tienen solución, pero requieren una mayor disposición a colaborar con socios del ecosistema afines desde el principio —incluso con aquellos considerados competidores— y una colaboración más estrecha en la cadena de suministro. Menos traspasos, soluciones puntuales y suposiciones se traducen en menos rediseños de última hora, menos retrasos en la implementación y una obtención de ingresos más rápida.

Para obtener más información sobre el crecimiento de los centros de datos en la era de la IA, visite https://flex.com/industries/data-center.

La próxima vez, profundizaremos en otro riesgo potente pero oculto al que deben enfrentarse los operadores de centros de datos: estándares desconectados.